Top Steuertipps 2026 für Ärzte: So sparen Sie mit Investments clever und nachhaltig

Ärzte gehören in Deutschland zu den Spitzenverdienern. Mit dem hohen Einkommen geht allerdings auch eine entsprechend hohe Steuerlast einher, die nicht selten bis zu 45 Prozent erreicht. Viele Mediziner haben daher das Gefühl, trotz guter Bezahlung zu wenig vom eigenen Einkommen zu behalten. Doch es gibt Möglichkeiten, diese Belastung zu senken. Eine gezielte Steueroptimierung für Ärzte hilft dabei, Abgaben zu reduzieren und finanzielle Spielräume zu schaffen. Wer seine Investments steuerlich optimiert, spart nicht nur Geld beim Finanzamt, sondern baut gleichzeitig Vermögen auf.

In diesem Beitrag zeigen wir, welche Strategien für Ärzte besonders sinnvoll sind – von der Altersvorsorge über den Kapitalmarkt bis hin zu alternativen Anlagen. Dieser Artikel fokussiert sich ausschließlich auf steueroptimierte Wertpapieranlagen und nicht auf Immobilien oder Praxisthemen, die im zweiten Teil "Steuern sparen mit Immobilien & Praxis" behandelt werden.

Altersvorsorge als steueroptimiertes Investment

Die Altersvorsorge ist einer der wichtigsten Hebel, wenn es darum geht, Steuern zu sparen. Ärzte zahlen zwar Pflichtbeiträge in ihrem Versorgungswerk, die steuerlich absetzbar sind, doch diese reichen aufgrund des demografischen Wandels nicht aus, um im Alter den gewohnten Lebensstandard zu sichern. Um diese Lücke zu schließen, bietet der Staat attraktive Möglichkeiten, Vermögen aufzubauen und gleichzeitig Steuern zu sparen.

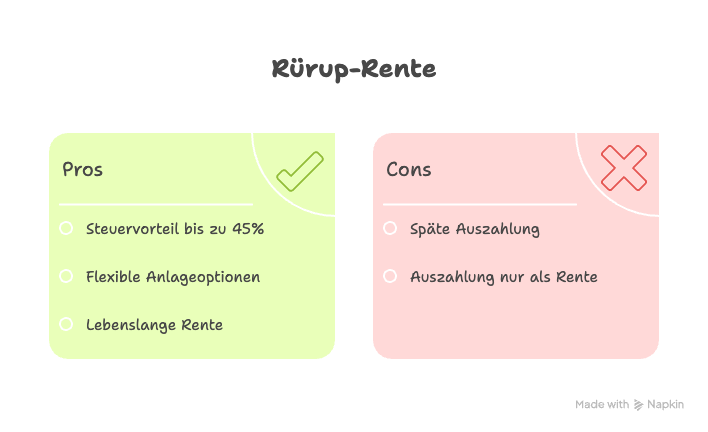

Rürup-Rente: Eine attraktive Basis Ärzte im Spitzensteuersatz

Die Rürup-Rente, auch Basisrente genannt, ist besonders interessant für Ärzte, welche den Höchstbeitrag in der Einkommenssteuer zahlen. Nach § 10 EStG gehören die Beiträge zu den Vorsorgeaufwendungen, die in bestimmten Höchstbeträgen steuerlich abziehbar sind. So reduziert sich die Steuerlast jedes Jahr erheblich.

Die Anlageform kann hier frei gewählt und im Laufe der Zeit angepasst werden.

Allerdings ist zu beachten, dass die investierten Summen frühestens ab dem 62. Lebensjahr in Form einer lebenslangen Rente ausgezahlt werden können.

Quelle: Selbsterstellt mit Napkin.ai

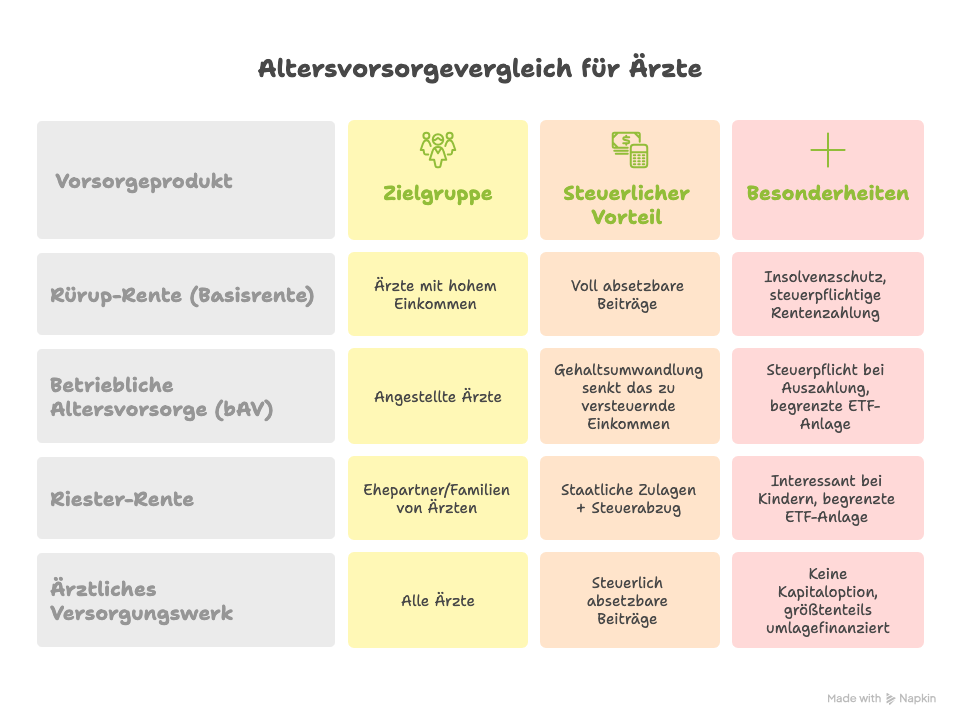

Betriebliche Altersvorsorge: Vorteil für angestellte Ärzte

Für angestellte Ärzte ist die betriebliche Altersvorsorge (bAV) eine clevere Möglichkeit, Steuern zu sparen. Ein Teil des Bruttogehalts wird direkt in die Altersvorsorge umgeleitet und reduziert so das zu versteuernde Einkommen. In vielen Kliniken beteiligt sich der Arbeitgeber zusätzlich mit einem Zuschuss, wodurch die Rendite nochmals steigt. Langfristig entsteht so ein solides Fundament für die private Absicherung im Alter. Allerdings sind hier Renditeerwartungen auf das angelegte Kapital deutlich geringer als z.B. bei der Basisrente, da große Teile des Investments nicht in ETFs angelegt werden können. Damit sich eine BAV für Ärzte lohnt, sollte der Arbeitgeber mindestens 20% als Zuschuss beisteuern.

Langfristige Finanzplanung endet für Ärzte jedoch nicht bei Altersvorsorge und Investments. Auch die richtige Absicherung spielt eine zentrale Rolle, da Beiträge, Versorgungslücken und Einkommensrisiken direkten Einfluss auf die finanzielle Planung haben. Besonders wichtig sind dabei eine individuell passende private Krankenversicherung für Ärzte sowie eine auf medizinische Berufe abgestimmte Berufsunfähigkeitsversicherung für Ärzte.

Riester-Rente: Interessant in besonderen Fällen

Die Riester-Rente ist für Ärzte oft nur eingeschränkt nutzbar, da Mitglieder von Versorgungswerken keinen Anspruch auf eine Riester-Rente haben. Dennoch kann sie über den Ehepartner sinnvoll sein. Staatliche Zulagen und der Sonderausgabenabzug machen Riester vor allem für Familien mit Kindern attraktiv. Allerdings gelten auch hier ähnliche Beschränkungen der Anlagemöglichkeiten, wie bei der betrieblichen Altersvorsorge.

Tabelle 1: Vergleich der Altersvorsorge-Produkte für Ärzte

Quelle: Selbsterstellt mit Napkin.ai

Praxisbeispiel: So spart ein Arzt mit der Rürup-Rente Steuern

Dr. Müller, niedergelassener Internist, erzielt ein jährliches Einkommen von 150.000 €. Er entscheidet sich, 20.000 € in die Rürup-Rente einzuzahlen. Da die Beiträge nach § 10 EStG vollständig absetzbar sind, mindert sich sein zu versteuerndes Einkommen entsprechend.

Bei einem Steuersatz von etwa 42 % spart Dr. Müller dadurch rund 8.400 € an Steuern. Das bedeutet: Effektiv kostet ihn die Einzahlung nur 11.600 €, während die vollen 20.000 € in seine Altersvorsorge fließen. Auf diese Weise wird aus einer vermeintlich hohen Steuerlast ein strategisches Investment in die Zukunft.

Kapitalmarktinvestitionen clever nutzen

ETFs, Fonds und Aktien versprechen langfristig eine solide Rendite und sind daher ein wichtiger Bestandteil eines ausgewogenen Vermögensaufbaus. Kapitalerträge werden in Deutschland generell mit der Kapitalertragsteuer besteuert. Die Kapitalertragsteuer auf Gewinne aus Aktien, Fonds oder Zinsen liegt in Deutschland 26-28% (inklusive Solidaritätszuschlag und ggf. Kirchensteuer).

Mit den richtigen Strategien können Ärzte ihre Steuerlast deutlich reduzieren und mehr Kapital im Portfolio behalten.

Sparerpauschbetrag optimal ausschöpfen

Der erste Schritt zur Steueroptimierung am Kapitalmarkt ist die Nutzung des Sparerpauschbetrags. Ledige können bis zu 1.000 Euro Kapitalerträge steuerfrei behalten, für Ehepaare liegt der Freibetrag bei 2.000 Euro pro Jahr. Wer seiner Bank einen Freistellungsauftrag erteilt, stellt sicher, dass diese Beträge nicht unnötig besteuert werden. Gerade für Ärzte, die regelmäßig in ETFs oder Fonds investieren, lohnt sich dieser einfache, aber effektive Schritt.

Wichtig zu wissen: Auch Kinder haben ihren eigenen Sparerpauschbetrag. Daher sollten Sparpläne idealerweise auf den Namen des Kindes laufen – so werden die steuerfreien Freibeträge der Kinder optimal genutzt.

Steuerliche Vorteile von Fonds nutzen

Ein weiterer wichtiger Punkt ist die Teilfreistellung von Fonds. Bei Aktienfonds sind 30 Prozent der Erträge steuerfrei, bei Immobilienfonds sogar bis zu 80 Prozent. Dieser steuerliche Bonus macht Fonds im Vergleich zu Einzelaktien noch attraktiver, da er die Nettorendite steigert. Wer also langfristig investiert, sollte bei der Fondsauswahl auch die steuerliche Behandlung im Blick behalten.

Buy-and-Hold und Thesaurierung als Steuervorteil

Eine langfristige Anlagestrategie bietet Ärzten zusätzliche Vorteile. Gewinne aus Aktien und Fonds werden erst beim Verkauf versteuert. Wer also nach dem Prinzip „Buy-and-Hold“ investiert, verschiebt die Steuerlast in die Zukunft und profitiert in der Zwischenzeit vom Zinseszinseffekt. Besonders interessant sind thesaurierende Fonds, die ihre Erträge automatisch reinvestieren. Dadurch wächst das investierte Kapital kontinuierlich, ohne dass jedes Jahr Steuern auf Ausschüttungen anfallen.

Alternative Investments für mehr Diversifikation

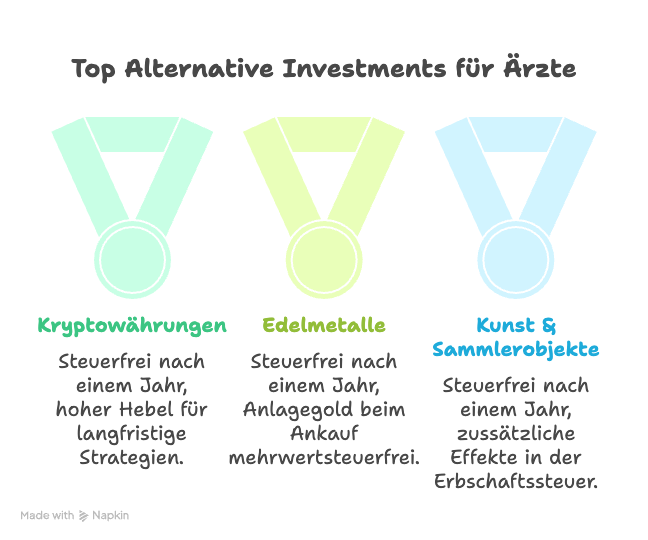

Neben klassischen Kapitalanlagen können auch alternative Investments eine spannende Rolle in der Vermögensplanung spielen. Sie bieten Ärzten die Möglichkeit, ihr Portfolio breiter aufzustellen und steuerliche Vorteile zu nutzen. Besonders interessant sind dabei Kryptowährungen, Edelmetalle und Kunst.

Nach § 23 EStG sind Gewinne aus privaten Veräußerungsgeschäften steuerfrei, wenn die Haltedauer mindestens ein Jahr beträgt. Dies gilt sowohl für Kryptowährungen, Edelmetalle und Kunstgegenstände.

Kryptowährungen: Steuerfrei nach einem Jahr

Kryptowährungen wie Bitcoin oder Ethereum haben in den vergangenen Jahren viel Aufmerksamkeit erhalten. Für Anleger sind sie nicht nur aufgrund ihrer hohen Wertschwankungen interessant, sondern auch wegen der steuerlichen Behandlung. Wer seine Coins mindestens ein Jahr lang hält, kann Gewinne beim Verkauf komplett steuerfrei vereinnahmen. Bei kurzfristigen Verkäufen gilt der Sparerpauschbetrag von bis zu 1.000 Euro pro Jahr, wenn dieser nicht schon für Gewinne aus anderen Anlagen genutzt wird.

Edelmetalle als stabiler Sachwert

Auch Edelmetalle wie Gold oder Silber sind ein bewährtes Mittel, um Vermögen zu sichern. Gold hat dabei den zusätzlichen Vorteil, dass es beim Kauf von Anlagegold keine Mehrwertsteuer gibt. Wird das Edelmetall länger als ein Jahr gehalten, sind auch hier Veräußerungsgewinne steuerfrei. Dies gilt nur für Edelmetalle, welche auch wirklich physisch gehalten werden und nicht für Zertifikate o.Ä..

Für Ärzte, die einen Teil ihres Vermögens konservativ absichern möchten, sind Edelmetalle eine solide Ergänzung zum Portfolio.

Kunst und Sammlerobjekte als steuerliche Nische

Ein weiteres Feld sind Kunstwerke, Oldtimer oder andere Sammlerobjekte. Auch hier gilt: Werden sie länger als ein Jahr gehalten, sind Gewinne aus einem Verkauf steuerfrei. In bestimmten Fällen ergeben sich hier außerdem interessante Möglichkeiten der Erbschaftssteuer Gestaltung.

Für Ärzte, die ein Faible für Kunst oder klassische Fahrzeuge haben, kann das nicht nur ein Hobby, sondern auch eine clevere steuerliche Strategie sein.

Fazit: Steuern sparen ist legal und sinnvoll

Ärzte haben zahlreiche Möglichkeiten, ihre Steuerlast zu reduzieren und gleichzeitig Vermögen aufzubauen. Ob über die Rürup-Rente, Kapitalmarktinvestitionen, oder alternative Anlagen, die Auswahl ist groß. Entscheidend ist, die richtige Kombination zu finden, die zur persönlichen Situation passt. Mit professioneller Unterstützung lassen sich alle steuerlichen Vorteile ausschöpfen, sodass am Ende mehr vom Einkommen übrig bleibt.

So wird aus einer vermeintlich hohen Steuerlast eine echte Chance: Weniger Abgaben an den Staat, mehr finanzieller Spielraum und langfristige Sicherheit.

Dieser Artikel bildet Teil 1. In Teil 2 zeigen wir, wie Ärzte mit Immobilien und Praxisinvestitionen weitere große steuerliche Hebel nutzen können.

- weitere Artikel

Lerne uns persönlich kennen

Wir bei Wealth Doctors wissen, wie anspruchsvoll eure Realität ist: Klinikalltag, Verantwortung und wenig Zeit. Unsere Kunden schätzen vor allem, dass wir Klartext sprechen, nicht verkaufen. Und dass sie durch unsere Beratung messbar bessere Entscheidungen treffen. Wenn du das auch willst, dann lass uns sprechen.